※この記事は実際に確定申告を行われた当協会(一般社団法人日本クリプトコイン協会=JCCA)の会員さんに執筆していただきました。JCCA会員とは?

2017年12月に[su_highlight background=”#f3ff99″]国税局より仮想通貨に関する所得の計算方法に関する発表[/su_highlight]があり、仮想通貨は原則として雑所得と決定されたことで今年の確定申告は誰もが例年になく大変だったのではないでしょうか。今回、その計算方法など含めて分かりにくい部分が沢山ありましたので、2017年度の確定申告を終えての感想とその過程をレポートしてみました。

一会員の確定申告の一例として記録を残したいと思いますので、来年に向けてのご参考にして頂けましたら幸いです。

仮想通貨の事を税務署で聞いてみました

2017年12月、仮想通貨に関する所得の計算方法の発表後、事例を参考に自身の取引を計算してみようと試みましたが、私自身でも既に記憶が曖昧になっていたり計算方法がわからない箇所が出てきて、想像していたよりも大変なことに気づき、まずは最寄りの税務署で仮想通貨の所得の計算方法について色々と質問してみることにしました。

国税局発表の計算方法のQ&Aも含め、私自身の取引での分からない箇所を細かく質問してみました。

まだ職員さんによっても見解が違うと言われている中、私が質問した職員さんはかなり勉強されている様子で細かいところまで詳しく説明していただけました。

例えば、

- 計算は移動平均法が基本。

- 保持しているコインで他のコインを購入した場合は、取引をしたその瞬間の価格で都度計算がするのが正しい。

- 海外の取引所を使用していた場合など、計算に使うレートは毎回必ず同じ所のレートを使用する。

- 取引件数が多く記憶が曖昧になってしまった場合は、取引したコインを一旦全て現金化し、購入した時の価格と利確した時の価格の差額を申告する。現金化することで取引が一旦リセットされたことになる。

- 自分で購入していないコイン(付与されたコイン等)はそのまま利益となる。

- 事業所得に関しては、仮想通貨で生活できていることが証明できて且つそれが長期的に維持されていない限り事業所得にするのは難しいので、よほどのことでない限り基本全て雑所得と思った方が良い。

など。

そして最後に「期限までに必ず申告してください!」と強く念押ししていました。

仮想通貨の所得を再度自分で計算してみました

税務署で確認してきた内容と、国税庁発表の「仮想通貨に関する所得の計算方法等について」を元に年明けすぐに再度計算にチャレンジしてみました。

まずは各取引所の取引履歴の「.csv」ファイルをダウンロードします。

因みに税理士さんにお願いする時はこのファイルをお渡しします。

この「.csv」ファイルの取引履歴を元に計算するのですが、基本は移動平均方ですので、各取引を基本計算式に当てはめて一件ずつ計算していきます。

この時、単純な取引よりもほとんどの場合は複雑な取引になっている場合が多いのではないでしょうか。

そして私の場合は、取引量の多さと複雑さに負けて自分で計算するのは結局断念(>_<)することにしました。

その計算が本当に合っているのか、期限までに終わらせることができるのかなどを考えると、精神的にも、安心の面でもやはり餅は餅屋に任せるのが一番良いと思いました。

税理士さんに素直に依頼することに

私は青色申告会に入っていましたので、青色申告会で税理士さんを紹介してもらおうと思い問い合わせしたのですが、計算できる税理士さんがまだいないとのことでインターネットで仮想通貨の計算ができると謳っている何軒かの税理士事務所に見積もりを取り、条件を満たす税理士事務所に計算のお願いをしました。

決め手は、一番にメールの返信の速さ、文面の丁寧さ、そして料金の安さでした!

この画像は税理士事務所から送られてきたコインごとの集計表の一部です。これを資料として申告書に添付します。

そして何度か確認等のやり取りの後、最終的に税理士事務所から上がってきた計算は総平均法での計算でした。

そして何度か確認等のやり取りの後、最終的に税理士事務所から上がってきた計算は総平均法での計算でした。

そのことを質問したところ、今回は総平均法で計算している税理士さんの方が多いのではないかとのことでした。税理士さんによっても見解が違うことはあるかとは思いますが、中にはトレードなどにより2017年度中の総取引数が何千件もある方も多くいらっしゃるようで、限られた税理士さんがこの短期間で終わらせなければならないことを考えると総平均法になってしまうのも仕方ないのかと思いました。

ただし、最初に行った計算方法はその後も継続しなければならないため、一度この総平均法で計算したら今後もずっと総平均法での計算になりますので少しもどかしいところではありますが…。

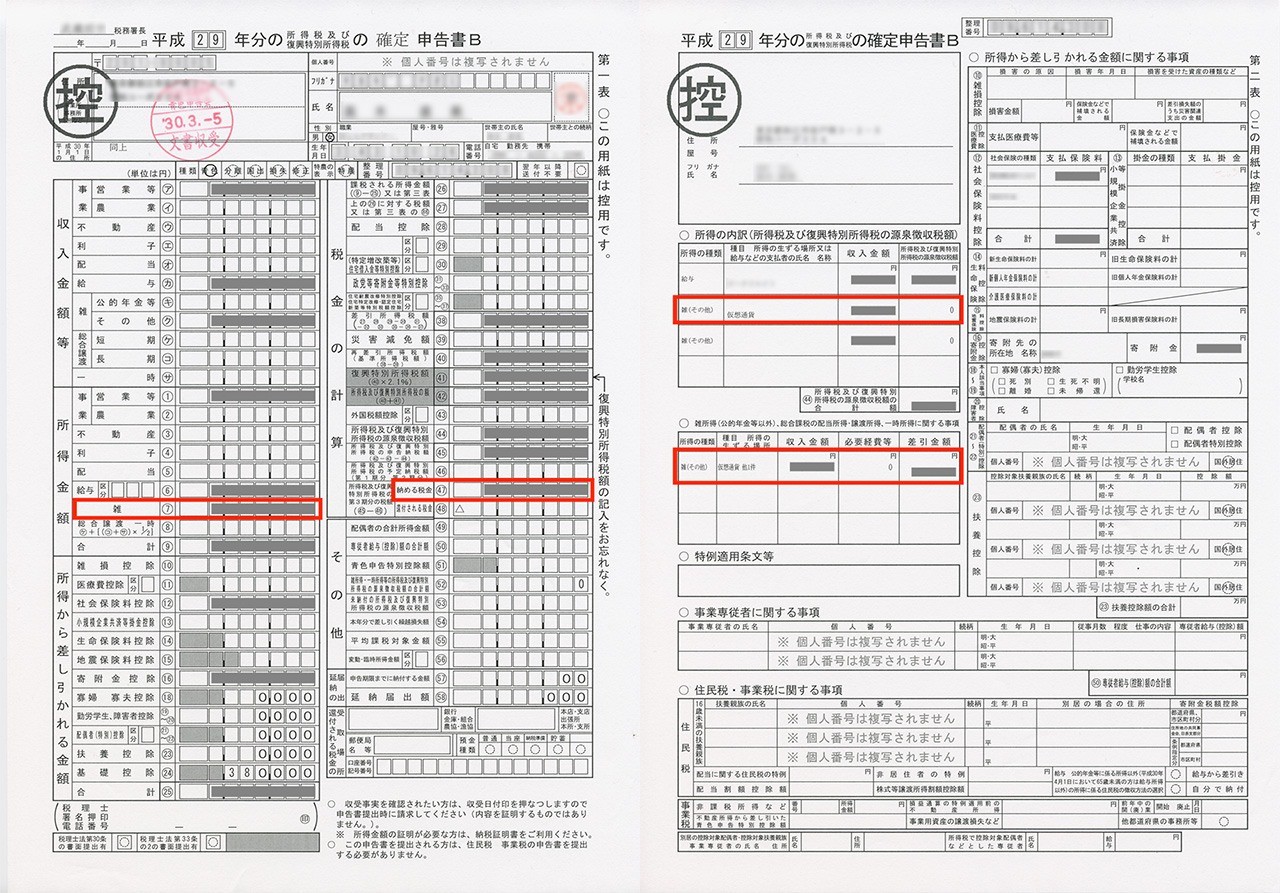

画像は確定申告書B(控)の用紙となり、赤枠の箇所が仮想通貨の雑所得と実際の納税額の記載欄となります。

画像は確定申告書B(控)の用紙となり、赤枠の箇所が仮想通貨の雑所得と実際の納税額の記載欄となります。

今回、仮想通貨の計算は税理士さんにお願いし、それを元に税額の算出は青色申告会で出して頂きそのまま提出してきました。

少し面倒ですが、これから支払う税金のために少しでも安く済ませようと思いこの様な方法になりました。

例年ですと2月上旬頃には申告書の提出は終わっているのですが、今年は3月に入ってしまいましたが、それでも期限前には確定申告を終わらせることができました。

各税務署やその職員さんの間でも知識の違い見解の違いはまたまだまだあるようです。

そのため悩むことも多いと思いますが、個人で頭を抱えるよりは税理士さんにお願いしてしまうのが一番だと思います。何故なら自身のやるべきことに集中できますし、何より安心です。

最後に、他の税理士さんにもお話を伺ったことがあるのですが、忘れた頃に痛い思いをしないためにも期限を多少遅れても良いので申告は必ずしてくださいとのことでした。

何年か後に税務署より通知がきて大変なことにならないためにも税金はきちんと収めるのが一番ですね。

以上でレポートを終わります。

※この記事は実際に確定申告を行われた当協会(一般社団法人日本クリプトコイン協会=JCCA)の会員さんに執筆していただきました。皆さんも来年の確定申告の為に、今から準備できることは進めておかれると安心かもしれませんね。

暗号通貨技能検定初級編を受講した結果、JCCA会員として活動できるようになるだけでなく、今回の様な「行動に繋がる知識を学べた」というお声もいただいております。詳しくは暗号通貨技能検定 初級編のページをご覧ください。

投稿者プロフィール

- スタッフ

- JCCA 編集部は、協会主催の様々なイベントや講座、暗号通貨システムやブロックチェーン技術に関する時事ニュースなどを含め、例え話を用い初心者の方にもわかりやすく解説してまいります。/暗号通貨の『普及活動』、それが子供達の笑顔を創造する。

最新の投稿

ニュース2022年8月10日TikTokの最新テスト機能はアプリの検索機能を向上

ニュース2022年8月10日TikTokの最新テスト機能はアプリの検索機能を向上 NFT2022年8月10日NFTメディアのピニャータが2150万ドルを調達しインフラを拡張

NFT2022年8月10日NFTメディアのピニャータが2150万ドルを調達しインフラを拡張 ニュース2022年7月26日ロバートキヨサキ氏が大暴落に備える為に推薦する3つの資産とは

ニュース2022年7月26日ロバートキヨサキ氏が大暴落に備える為に推薦する3つの資産とは シリーズ 小論文文集2022年6月28日SDGsとブロックチェーンで好きなことをするだけで救える社会を創る

シリーズ 小論文文集2022年6月28日SDGsとブロックチェーンで好きなことをするだけで救える社会を創る