キャッシュレスプラットフォームが新たな未来を創造する

前回に引き続き、キャッシュレスに関するセミナーに参加してきましたので、その一部についてお伝えしたいと思います。

講師は株式会社NTTデータ経営研究所の大河原氏です。

ガンダム好きとしては、とても親近感があります。

お話を聞いていますと、知識だけでなく上海オフィスの開設を担当し、コンサルティングや調査も行った経験もあり、バックボーンの広さと深さを感じられる講義内容でした。

キャッシュレスは手段であり目的ではない

大河原さんは言います。

「キャッシュレスは手段であり目的ではありません」

これは非常に的を射ており、現在の日本はキャッシュレス化が目的となり、なぜキャッシュレスにする必要があるのかを明確に説明できる人材が少ないように感じます。

中小企業や小売店からしてみれば、クレジットカードやQRコード決済を導入したとしても、決済手数料を取られるのであれば、現金決済の方がお金が手元に残るので、キャッシュレス決済を導入する必要がありません。

しかしながら、消費者側からすれば同じサービスを提供するお店であれば、クレジットカード支払いが可能なお店を選ぶでしょう。何故なら、ポイントが貯まり「お得」だからです。

このように、[su_highlight background=”#f3ff99″]消費者のメリットが店舗側のデメリットになっている間(店舗側がそう感じている間)[/su_highlight]は、中小企業および小売店でのキャッシュレス化は二の足を踏むのではと考えています。

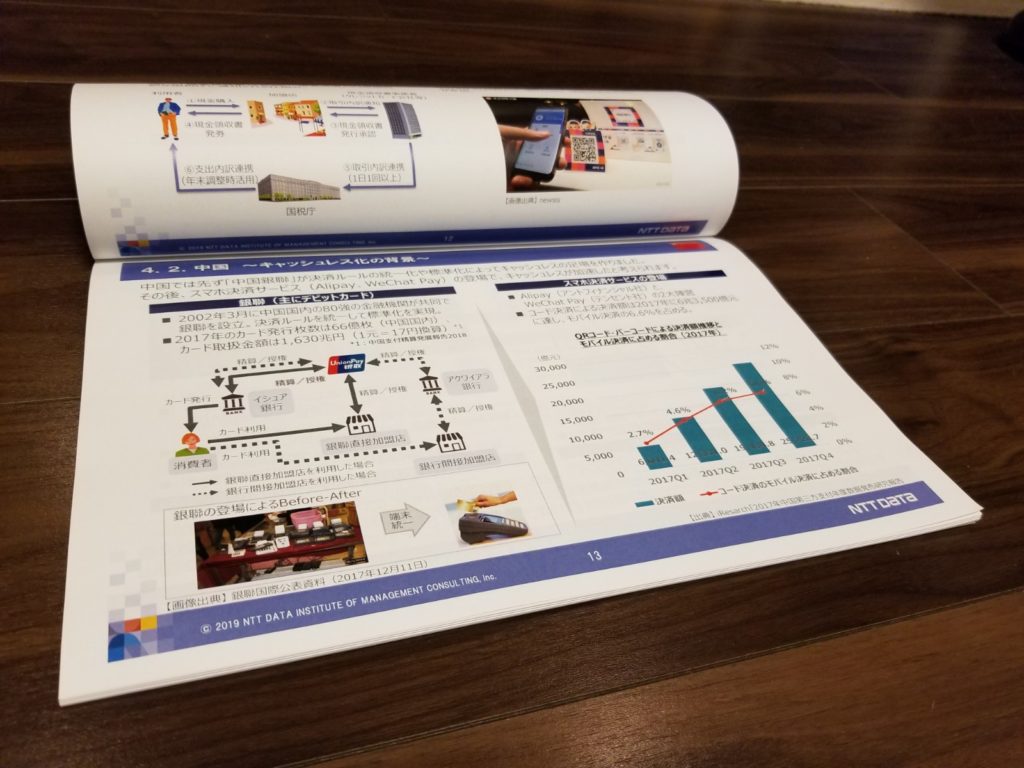

キャッシュレス先進国である韓国

その様な中、お隣の韓国では2015年のキャッシュレス決済比率が89.1%から、たった一年で96.4%という、現在の日本からすると驚異的な伸びを見せています。ちなみに、日本の2016年のキャッシュレス比率は19.8%でした。

もちろん、キャッシュレス比率が進んでいるから、国として素晴らしいという事ではなく、日本が2025年までにキャッシュレス比率を40%まで引き上げるという目標を掲げたのであれば、韓国の歴史から学ぶことは多いのではないかと感じます。

現在、韓国は更なるキャッシュレス化に向けた取り組みを進めています。それは、、、

韓国中銀は「コインレス」に向けたパイロットプログラムを2017年4月からスタート。消費者が現金で買い物をした際のおつりを、直接その人のプリペイドまたはモバイルカードに入金し、釣銭を出さないようにしています。

引用元:キャッシュレスプラットフォームのもたらす新たなサービスと金融機関への影響

また、ソウル市では、2018年12月より商工人向けに決済手数料0%のコード決済の提供を試験的に開始しました。

それは、2019年末調整では、クレジットカード(最大15%)、デビットカード(最大30%)、[su_highlight background=”#f3ff99″]ZERO Pay(最大40%)[/su_highlight]の所得控除を行う事を公表しています。

クレジットカードは信用調査があるため、デビットカードの控除率をクレジットカードよりも高くしていることは、納得です。

まとめ

今後、日本でも間違いなく[su_highlight background=”#f3ff99″]キャッシュレス化の重要性が問われる時代[/su_highlight]になると考えます。しかしながら、現段階では、何故キャッシュレス化を促進するのかという、根本的な内容を理解し導入するケースは非常に少ないのではないかと感じます。

「周りが導入し始めているから、何となく私も導入しなければ」という意識では、キャッシュレス決済を導入することが目的となってしいる為、一時期な流行りの様な状況になることが懸念されます。

使う側である消費者も、使われる側である店舗も、何故キャッシュレス化が必要なのかという本質を、今一度考え導入が進めば、日本のキャッシュレス比率は確実に上がっていくものと考えます。

それでは最後に、経済産業省が公開しているキャッシュレスに関する動画をご紹介して、今回の記事を終わりたいと思います。

ひろがるキャッシュレス(消費者向け)

つながるキャッシュレス(事業者向け)

代表理事 山下健一

仮想通貨(暗号資産)の本質を学ぶことが出来る、暗号通貨技能検定(初級編)とは!?

↓↓↓

投稿者プロフィール

- 代表理事

-

暗号通貨の思想とブロックチェーンの概念は、金融システムをより安全に低コストで運用できるだけでなく、銀行口座を持たない20億人の生活環境を底上げします。また、寄附や募金へ広く活用されることは、SDGsの達成にも貢献する事でしょう。一人でも多くの方と共に、正しい暗号通貨システムの可能性を学び、実生活や仕事にも取り入れて頂けるよう、当協会はこれからも「暗号通貨技能検定講座」の開催を重ねて参ります。

【資格・受賞歴】

・日本メンタルヘルス協会公認カウンセラー

・東久邇宮記念賞受賞

・東久邇宮文化褒賞受賞

・特許:特開2016-081134号

・特願:2018-028585

最新の投稿

暗号通貨(暗号資産)2026年3月14日Mastercard 参入で何が変わるのか|暗号通貨が金融インフラになる日

暗号通貨(暗号資産)2026年3月14日Mastercard 参入で何が変わるのか|暗号通貨が金融インフラになる日 暗号通貨(暗号資産)2026年2月12日ビットコインという通貨単位の価値:価格ではなく構造で考える

暗号通貨(暗号資産)2026年2月12日ビットコインという通貨単位の価値:価格ではなく構造で考える 暗号通貨(暗号資産)2025年8月5日暗号通貨懇親会2025 Summer 開催

暗号通貨(暗号資産)2025年8月5日暗号通貨懇親会2025 Summer 開催 ビットコイン2025年5月20日量子コンピュータ VS ビットコイン の行方

ビットコイン2025年5月20日量子コンピュータ VS ビットコイン の行方